因偶然的机会瞧见民生加银首只养老目标基金发行推介材料的表述有误,比如,民生加银首页显示,王牌基金民生加银景气行业混合成立以来年度收益均为正。但是,真实的情况是,2018年这只基金净值下跌了15.88%。

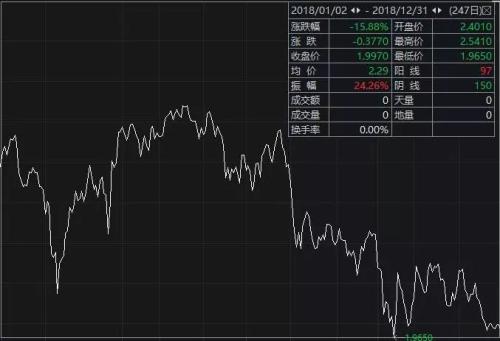

(图为:民生加银景气行业2018年业绩表现,数据来源wind)

15.88%的跌幅在2018年真的不算业绩差。说到底,这是Marketing做的宣传材料表述有误。

其实,想想为啥其他基金公司的推介材料中不使用王牌这样的字眼呢?人家应该对广告法和基金销售管理办法有足够的认知。

如果提前认真学过相关法规,非但不会将有过的亏损说成年年正收益,也不会发生将该公司首只养老目标基金的基金经理自封为行业教父级人物的情况。

所谓开卷有益,精读基金业法律法规,同样对公司治理会有很大帮助。

基金经理是行业教父?

笔者近日拿到了一份有关民生加银康宁稳健的推介材料,它是这么包装拟任基金经理于善辉滴:

民生加银康宁养老目标FOF由民生加银基金副总经理、投研负责人于善辉亲自操刀,于总具有18年证券从业经历,同时也是10余年基金评价经验的“基金专家”,被誉为中国基金业评价与研究的教父级人物,参与基金界权威奖项金牛奖的评选。

基金专家说明于善辉很懂基金,但是中国基金业评价与研究的教父级人物的高度恐怕他不一定能撑得起。烦请该公司合规人员掂量下,基金专家和行业教父是否可以用。可以去查下广告法和基金销售管理办法。

《广告法》第二十八条广告以虚假或者引人误解的内容欺骗、误导消费者的,构成虚假广告。

《证券投资基金销售管理办法》第三十五条基金宣传推介材料必须真实、准确。

行业内比于善辉任职时间久的、资历深的、真正的专家还是有的。如果你们可以用这样的称呼,那行业内的基金专家和教父可能会多出一个连。

从海外经验来看,基金教父的门槛不是一般的高,他是股神巴菲特心中的英雄。

JackBogle于1974年创立Vanguard(先锋集团),于1996年正式卸任CEO和主席职位。目前该集团是全世界排名靠前的基金公司,涉及的资产规模则超过5万亿美元。JackBogle是备受华尔街人士尊敬的大佬之一,被誉为全球指数基金教父。许多人将巴菲特称为股神,而巴菲特心中的英雄却是JackBogle。

于善辉2012年加入了民生加银基金,此前任职于天相投顾,应该来说是早期中国基金行业的参与评价和研究基金的工作人员之一。

如果因为有了这段基金研究的从业经历,就可以自封为中国基金业评价与研究的教父级人物了吗?这让这些年始终坚持,奋战于基金评价和研究的专业人士,情何以堪。要知道,海通证券(600837,诊股)、银河证券、上海证券专门设置了基金评价和研究团队。

2012年,于善辉加入民生加银基金后,他的本职工作是做证券投资,而不是研究怎么评价基金。业余了7年,偶尔做做基金研究,哪来的底气自称行业教父级人物。这个高度,恐怕连中国研究基金时间最久的王群航都不一定能达到。

虚假的“王牌基金”?

养老目标基金是一回事,但是民生加银marketing的问题其实不仅仅在养老目标基金上。资管君又在该公司另外的宣传材料中,看到了新问题。

这是民生加银基金官网首页首推的基金,没错就是这只民生加银自封的“王牌基金”。如截图所示,该基金标记为“民生王牌”。

笔者必须提醒民生加银基金,“王牌”两字或为广告极限词。王牌不王牌,违不违反《广告法》这是工商管理部门来界定,笔者仅仅提出异议,然而民生加银基金欺骗投资人,虚假广告却是证据确凿。

笔者于今天最后一次查询,发现自封的“王牌基金”的民生加银景气行业混合基金宣称“成立以来,年度收益均为正。”

该基金在2017年期末基金份额净值2.374元,2018年为1.997元,2018年季末基金份额净值增长率为-15.88%(该基金未分红),因此该基金成立后根本不是年度收益均为正。

“成立以来,年度收益均为正。”的宣传用语违反《广告法》第二十八条广告以虚假或者引人误解的内容欺骗、误导消费者的,构成虚假广告。同时违反《证券投资基金销售管理办法》第三十五条基金宣传推介材料必须真实、准确。

再谈养老目标基金

昨天,笔者发文写了民生加银首只养老目标基金推介材料的问题。有读者反馈,题目起的有歧义,像是软文,也为民生加银做了免费广告。为此,今天笔者就把问题划下重点,把主要事情讲清楚。

1、公开宣传资料称盛大发行,且明确在蚂蚁、腾安基金等平台发售,但是实际却是另一番景象:发行期早已开始,但至今未在蚂蚁、腾安基金销售;

2、官网和直销中心至今不支持向个人投资者发售养老目标基金。

3、在有限对个人投资者开放的销售渠道――民生银行(600016,诊股),该银行的一些客户经理居然不清楚是否代销该养老目标基金。

在资管君看来,如果民生加银是一家负责任的基金公司的话,应该公开澄清一下实情。毕竟,养老目标基金的受众应该是最普通的有养老需求的社会大众,且认购民生加银首只养老目标基金的投资者也是有知情权的。在此,资管君呼吁其说明以下情况:

1、 是否真的是盛大发行

2、某月某日起在蚂蚁、腾安基金发售该基金,如果整个发行期都不开卖,那请把蚂蚁和腾安基金的字样从公开推介材料中删掉

2、明确指出,官网和直销中心不向个人投资者销售养老目标基金的。

小学生病危医药费无法报销 在学校买的医疗保

小学生病危医药费无法报销 在学校买的医疗保 赴南极游途中16万元手表被抢 游客理赔遇纠纷

赴南极游途中16万元手表被抢 游客理赔遇纠纷 1780年前双11是什么日子?三国吴简显示是收

1780年前双11是什么日子?三国吴简显示是收 中产阶层需破除传统的自主理财观

中产阶层需破除传统的自主理财观 于晓明任山东省委秘书长 雷建国不再担任

于晓明任山东省委秘书长 雷建国不再担任 证监会定性“恶意做空” 大股东增持等方案将

证监会定性“恶意做空” 大股东增持等方案将 中国留学生成美国私立高中主力 占比不断增加

中国留学生成美国私立高中主力 占比不断增加 哈市遗体捐献者纪念碑“消失” 原址变工地(

哈市遗体捐献者纪念碑“消失” 原址变工地(

西藏“首虎”乐大克涉嫌严重违纪违法被免职

西藏“首虎”乐大克涉嫌严重违纪违法被免职 台湾一只幼鲸搁浅死亡 10公升垃圾塞满胃(图

台湾一只幼鲸搁浅死亡 10公升垃圾塞满胃(图 广东南沙、横琴自贸区启动跨境人民币贷款

广东南沙、横琴自贸区启动跨境人民币贷款 南京教育局回应中招志愿填报存“黑幕”问题

南京教育局回应中招志愿填报存“黑幕”问题