����ӵ�г¹������������������ǻ��������Զ���𣬿�ν������ҫ�۵��»���˾������2018��ή�ҵ��г������д�����ֻר����Ʒ���ڹ�ģ�Ѽ����Զ��������ͣ�㣬�ﱸ���е�һֻ��ļ��Ʒ��

����3��15�գ��Զ����ƣ���3��21���������Զ�ɳ���ֵ��ϻ�����ʽ���ۣ��ù�˾���ܾ������������λ�������

�����Դˣ��Զ�����Ѵ��ר���빫ļ����ҵ�����ߡ�����ר����Ʒ���ɸù�˾�ܾ����¹�������Ͷ�ʾ�����

����������ʾ��Ϊ��Ч����ļ����ģ���Զ�ɳ���ֵ��ϻ���A��ݶ�������50�ڵ�ļ����ģ���ޣ����������ģ���ޣ�����ȡĩ�ձ������۷�ʽ�����⣬��A��ݶ�ļ����ģ�ﵽ��30��Ԫ���û���Ҳ����ǰ����ļ����

��ֻ��ļ��Ʒ���������С������Զ�ɳ���ֵ��һֻƫ�ɻ���ͻ���Ͷ������й�Ʊ�ʲ�ռ60%-95%����ͨ�������й�˾������ȫ�桢������о�������ѡ����гɳ��ռ�����й�˾��Ʊ���м�ֵͶ�ʣ����ϸ���Ʒ��յ�ǰ���£�����ʵ�ֻ����ʲ����ڡ��������ȶ��ij������档

����

����������ʾ���û���ͨ���ڵ�����۹�Ʊ�г���������ͨ����Ͷ������۹�Ʊ�г���Ͷ���ڸ۹�ͨ��Ĺ�Ʊ����ռ��ƱͶ�ʱ���������50%�����ص㾫ѡ���������á����A���г���ֵ���������г����������ƻ���ľ��������Լ�ע���ֽ�ֺ�����й�˾�����г���Ͷ�ʡ�

�����Զ�ɳ���ֵΪ����ʽ���𣬳���3�����ڿ������꣬�û���A��ݶ�ͨ�����С�ȯ�̵ȸ����������������ۣ������״��Ϲ������Ϲ�����ͽ��ֱ�Ϊ1000Ԫ��

����������ֻ��ļ�����Ʒ���Զѡ���ˡ��������С������۹�����ʾ��A��ݶ�������50��Ԫ��ļ����ģ���ޣ����ηݶ�ﵽ���ģ���ޣ��û�����ȡĩ�ձ������۷�ʽȷ�ϣ�������ˣ���A��ݶ���Ч�Ϲ�����ȫ��ȷ�Ϻﵽ��30��Ԫ�������˽�������ǰ����ļ�������ղ��ٽ����Ϲ����롣

�����������ٵ���ֻ��ļ�������ݹ��棬�Զ�ɳ���ֵ��ϻ������λ�����Ϊ����������U��

������������֤ȯ��ҵʱ����Ļ�����֮һ��ӵ��26��֤ȯ��ҵ���顣�������Ϻ��ƾ���ѧ���ù���ϵ��ʦ���������֤ȯ��ҵ���ʲ�����������֤ȯ�ʲ������������ˡ��о�����ϯ����ʦ��������������ϯ����ʦ����ȫ�����ܾ�������������

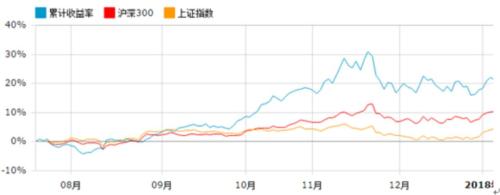

����Wind������ʾ������������2009��1��16����2018��3��21�յ�����ȫ���������ֵ���������ڼ䣬�����ܻر�434.13%���껯������20.02%��������һ�꣬����������ʽ�ط���ļͶ��һ�ߡ�

����

��������������ȫ�����9��Ͷ�����ģ���ֹɼ��жȽϸߣ���Ҳ�ǻ������ھ����ʱ�ġ�Ͷ�ʼ�Ϊ���ŵ����֡�2017����ĩ��ǰʮ���زֹɼ��жȴ�80%��

����

����ҵ����ʿ���ϣ�������ӵ�г���ļ�ֵͶ������ͷ������ó�����ҵ�������õ���ҵ�У�ѡ����������㡢��ҵģʽ��Ԥ����������ֵ�Ĺ�˾������Ϊ���õ���ҵ���õ���ҵģʽ���õĹ����㣬�Թ�˾Ӱ��dz��������Ĺ�˾Ը�����һЩ�Ĺ�ֵ����Ҳ���źù�˾���������ֵ���������ù�˾���ߵø�Զ��

�����±�Ϊ2017��ĩ��ȫ������ε���Ч�ֹɡ����У����Ӱ�����άͨ��(300136,���)�ȱ��ֽϺã�ҽҩ��������ͨ������(600867,���)�������������ڶ������߳��в�����չ������������ѧ(600309,���)�Ϳ����µĹ�ֵ��������ƥ�䣻�����������ڹ�����β�����ҵ¡���ɷ�(601012,���)��ԭ�е��������(002271,���)�ȼ������С�

����

����������ҵ����ʿ����Ͷ���ߣ���ļ����Ϊ�ʲ����ù��ߣ������ǻ����������IJ�Ʒͬ��Ӧ�ñ�������̬�ȡ�

��������Ͷ��Ͷ�����ĸ����˼�־��ȯ���й����߱�ʾ��������ר���ij¹���������ļ�ĸ���������������Ļ�������Ȼ�����ڹ�ļ�����ѡ���ϣ���Ӧ��äĿ��ݣ���Ӧ�ý���ļ������Ϊ�ʲ����õĹ��ߣ�ʵ����Ч��ɢ����ϣ����ijһֻ��Ʒ����ijһλ������ʵ������Ŀ�꣬�Dz���ʵ�ġ���

�����¹�������һ�����п�������ţ�����Զ�����ܾ����¹��������µ�һ���ݽ��У��Ժ��и�������ȷ�жϡ��������г������ѽ�β�����г��ڵ��ж���ת��֮�꣬��תţ��ת��֮�ꡣA���г���һ�������л���������ţ���ڻ�������ƺ�����ռ��Խ��Խ�ߵ�����£�Խ��Խ����ţ�Ļ��ᡣ��

����ȯ���й����������¹������·���ʵ¼���ܽ����¼�����Ĺ۵㣺

���������г�����Ǯ����Ͷ��Ͷ��Ǯ�������������Ժõĵط��������г������Ͼ�����Ǯ��ǰһ�������˼ҵ�Ǯ����һ������ҵ��Ǯ���ܶ��˶���������֮�䣬��������Ĺ����У����ѷֵ�������ҵ��Ǯ���������˵�Ǯ��ֻ�dz̶Ȳ�һ������Խ���ڵ�Ͷ���ߣ���ҵ��Ǯ��ռ��Խ�ߣ�Խ���ڵģ����˵�Ǯ��ռ��Խ�ߡ�

�����г�Ҫ�ԲƸ�����Ϊ������������ʱ�䳤�ˣ���ļٲ��ˣ��ٵ��治�ˡ���Щ�������보���Ķ�����������ֻ���֮�Ƹ��ǻ�ת�Ƶġ�����г����Ƹ�ת�Ƶ��������ԣ������ر�ϣ��������г����ԲƸ�����Ϊ�����������������ԲƸ�ת��Ϊ����������

�����ʱ��г�����ĵĹ���֮һ����Դ���ã�����ƫ��̫�����������Դ���á������ķ���̫�أ����һ�ؼ�ë��������˵Ķ�����СͶ���ߡ�

���������ʽ�������Ķ��������ȣ���ʵ�����IJ�λ���أ���ļһֱ�Dz�λ�Ƚ϶࣬˽ļ�Ӳ����죬�������Ѿ��������㣬�����������㡣�����ʽ�������Ķࡣ

������ȯ�������˽�����������ȿ϶������������Ƿ������ޡ�����������һ������Щ�������㣬��Щǿ�㣬���岢���������Ԥ�ڵġ�

����2015��Ĺ��ֻ�������Ŀ������֮�������ô�������������������ˣ��¾²˳�����ô�죿�ұ�ʾ���ɡ�

�����������û���������������һ���Ӷ��ڵĽǶ����������û��������ˣ���ȥ�ܸ˱���ȸܸˣ��������ߵıʸ��ƣ�������ϵ�ıʸ��ƣ�����˰�յ���أ�ʵ���Ե�һЩ����Ҳ�������ˡ����滹��ʲô�����ڻ�����������

�����ڶ�����ҶԻ��ҵ�Ԥ�ڹ��ߣ���Ϊ1�·ݷ�ˮ�ŵú����������Դ�Ҷ��ڻ��Ҵ��������ú�������

�������Ҵ������һ��α���⣬ȥ�ܸ˱��������ڵľ����������ǵĸ�ծ�����������ڵ�ˮƽ���ٴ��ˮ����Ϊ���������������治Ӧ�øɵ����顣

�������ڿ��ձ�������ȯ�̷���ʦ������Ϊ�˹�˾����ҵ���棬�����ж��г������Ρ���������г�̫Ƿȱ���������ˡ�

������ϣ���������Է��ÿ��ա��Ҿ�������г�������Ҫ�����ľ�����Ҫ�������ˣ�ϣ����Ҷ�Ҫ֧�֡����˿����Ƿdz�ֵ�ù��������͵ġ�

����ϣ���г�����һЩ���ԣ���Ҫ���Ե����浼�����Ǹ������浼���ܶԶ��ڻ��е���ʧ������������͵������보��ȥ��û��ҵ��֧�֣�������һ������ƭ�������˭�����أ��������г�����һ���õ��г���

������תţת��֮�����������г������ص㣬���ڵĻ����ж���ת��֮�꣬��תţ��ת��֮�ꡣ���dz���ս�Կ���δ���й��Ķ����г�������Ҫ�ĺ���ԭ����Ǿ�̬��ֵ�ڵײ�����

�������ʳ��������Ƿdz���Ҫ�ģ����г���̬����˷dz��ش�ı仯�������������������λҪ�߶����ӡ�

�������г���������������һ�������л�������ţ�ġ����������ij������ӻ��������������ռ��Խ��Խ�ߵ����������Խ��Խ����ţ�Ļ��ᡣ��ǰ�����������������л�����������

Сѧ����Σҽҩ�������� ��ѧУ���ҽ�Ʊ�

Сѧ����Σҽҩ�������� ��ѧУ���ҽ�Ʊ� ���ϼ���;��16��Ԫ�ֱ����� �ο�����������

���ϼ���;��16��Ԫ�ֱ����� �ο����������� 1780��ǰ˫11��ʲô���ӣ����������ʾ����

1780��ǰ˫11��ʲô���ӣ����������ʾ���� �в��ײ����Ƴ���ͳ���������ƹ�

�в��ײ����Ƴ���ͳ���������ƹ� ��������ɽ��ʡί���鳤 �������ٵ���

��������ɽ��ʡί���鳤 �������ٵ��� ֤��ᶨ�ԡ��������ա� ��ɶ����ֵȷ�����

֤��ᶨ�ԡ��������ա� ��ɶ����ֵȷ����� �й���ѧ��������˽���������� ռ�Ȳ�������

�й���ѧ��������˽���������� ռ�Ȳ������� ������������������ʧ�� ԭַ�乤��(

������������������ʧ�� ԭַ�乤��(

���ء������ִ����������Υ��Υ������ְ

���ء������ִ����������Υ��Υ������ְ ̨��һֻ����dz���� 10������������θ(ͼ

̨��һֻ����dz���� 10������������θ(ͼ �㶫��ɳ��������ó�������羳����Ҵ���

�㶫��ɳ��������ó�������羳����Ҵ��� �Ͼ������ֻ�Ӧ����־Ը��桰��Ļ������

�Ͼ������ֻ�Ӧ����־Ը��桰��Ļ������